ホームページ制作費の勘定科目はどう決まる?基本の考え方を整理

ホームページ制作費の勘定科目は一律で決まるものではなく、目的や機能によって変わります。ここを理解せずに処理してしまうと、誤った会計処理につながる可能性があります。

まずは「何を基準に判断するのか」という基本の考え方を整理しておきましょう。

判断の軸は「目的・機能・使用期間」の3つ

ホームページ制作費の勘定科目は、主に以下の3つの視点で判断します。これらを整理することで、「経費として処理できるのか」「資産計上が必要なのか」が見えてきます。

- 目的:集客や宣伝のためか、それとも業務システムとして使うのか

- 機能:情報掲載が中心か、予約・決済などの機能があるか

- 使用期間:短期的な利用か、長期間にわたって使う前提か

例えば、会社案内や集客を目的としたシンプルなホームページであれば広告的な性質が強くなります。一方で、予約管理やEC機能などを持つ場合は、業務システムとしての側面が強くなり、扱いが変わる可能性があります。

このように、「何のために・どのように使うか」で勘定科目が変わるのが基本です。

広告宣伝費・ソフトウェア・繰延資産の違いをシンプルに理解

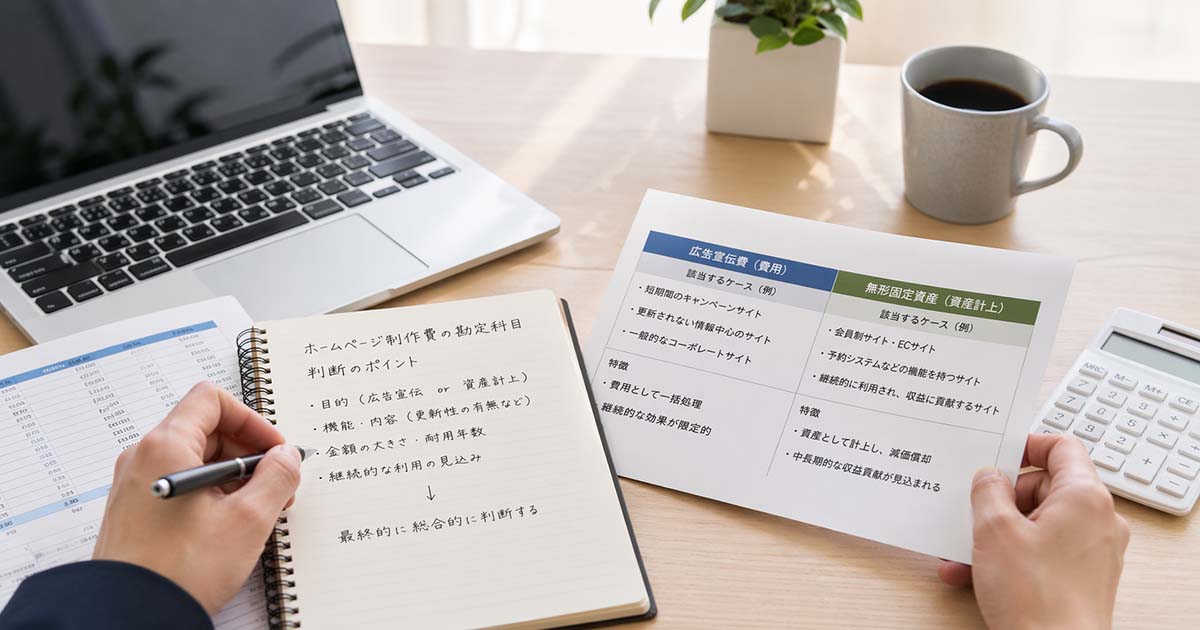

ホームページ制作費でよく使われる勘定科目は、大きく分けると次の3つです。それぞれの特徴をざっくり押さえておくことで、判断しやすくなります。

| 勘定科目 | 特徴 | 主なケース |

|---|---|---|

| 広告宣伝費 | その年の経費として処理 | 集客・PR目的のホームページ |

| ソフトウェア(無形固定資産) | 資産として計上し、減価償却 | システム機能を持つサイト |

| 繰延資産 | 効果が長期間にわたる支出 | 特殊なケース(広告的だが長期効果) |

一般的なホームページであれば広告宣伝費になることが多いですが、機能が高度になるほどソフトウェアとして扱われる可能性が高くなります。

重要なのは、「見た目がホームページかどうか」ではなく、実態として何をしているものかで判断する点です。

結論|迷ったときの基本ルール(原則と例外)

ホームページ制作費の処理で迷った場合は、まず原則を押さえておくことが大切です。細かい例外を考える前に、シンプルな基準で判断することで大きなミスを防げます。

基本的な考え方は以下の通りです。

- 集客・情報発信が目的 → 広告宣伝費として経費処理

- 業務システムとして使う → 資産計上(ソフトウェア)

- 判断に迷う場合 → 実態(機能・用途)を優先して考える

特に小規模事業者の場合は、まず広告宣伝費で処理できるケースが多いですが、機能が増えてくると判断が難しくなります。

そのため、「目的が広告か、機能がシステムか」を最初に見極めることが最重要ポイントです。

次の章では、この判断基準をもう少し具体的に掘り下げ、「広告宣伝費になるケース」と「資産になるケース」を分かりやすく整理していきます。

広告宣伝費か資産か?判断基準を分かりやすく解説

ホームページ制作費で最も迷いやすいのが、「広告宣伝費で処理していいのか、それとも資産計上が必要なのか」という点です。この判断は明確な1つの基準ではなく、複数の要素を総合して考える必要があります。

ここでは、実務で使えるシンプルな判断軸に絞って、「どちらに該当するのか」を分かりやすく整理します。

広告宣伝費として処理できるケース(一般的なホームページ)

ホームページ制作費の中で最も多いのが、広告宣伝費として処理できるケースです。これは「集客や認知向上を目的としたホームページ」であれば、基本的に該当します。

具体的には、以下のような特徴があります。

- 会社案内やサービス紹介が中心

- 問い合わせフォームや簡単なブログ機能程度

- 主な目的が集客・PR・情報発信

- システム的な処理(予約管理・決済など)がない

このようなホームページは、広告の一種と考えられるため、制作した年の経費として一括で処理できるのが一般的です。

小規模事業者や個人事業主が作るホームページの多くはこのパターンに該当するため、まずは「広告宣伝費で処理できるか」を基準に考えると判断しやすくなります。

資産計上が必要になるケース(高機能・システム型サイト)

一方で、ホームページが単なる情報発信ではなく、業務に直接関わる機能を持つ場合は、資産として扱われる可能性があります。この場合は「ソフトウェア(無形固定資産)」として計上し、減価償却を行うことになります。

代表的な特徴は以下の通りです。

- ECサイト(商品販売・決済機能)

- 予約管理や顧客管理などのシステム機能

- 会員登録・ログインなどのユーザー管理機能

- 業務効率化や運用を目的とした機能

このような場合、ホームページというよりも「業務システム」としての性質が強くなります。そのため、長期間にわたって価値を生み出す資産として扱う必要があると考えられます。

特に開発費用が高額になる場合は、税務上も資産計上を求められる可能性があるため注意が必要です。

判断に迷いやすいグレーゾーンと考え方

実務で悩みやすいのは、「完全な広告でも、完全なシステムでもない」中間的なケースです。例えば、問い合わせ機能に加えて簡単な予約機能が付いている場合などが該当します。

このような場合は、以下のような視点で整理すると判断しやすくなります。

- 主な目的は何か(集客か、業務か)

- その機能がなければ業務に支障が出るか

- 開発の中心が「デザイン」か「システム」か

例えば、予約機能があっても補助的なものであれば広告宣伝費として処理されるケースもあります。一方で、その機能が業務の中心であれば資産と判断される可能性が高くなります。

重要なのは、「どちらの性質が強いか」で全体として判断することです。形式ではなく実態で考えることで、無理のない会計処理につながります。

次の章では、こうした判断をより具体的にするために、ホームページの種類ごとに勘定科目の考え方を整理していきます。

ホームページ制作費の勘定科目をケース別に整理

ここまでの判断軸を踏まえると、「自分のホームページはどれに当てはまるのか」が気になる方も多いはずです。実務では、ホームページの種類によっておおよその判断パターンがあります。

ここでは代表的なケースごとに、どの勘定科目になるのかを整理していきます。

コーポレートサイト・集客サイトの場合

会社案内やサービス紹介を目的とした一般的なホームページは、基本的に広告宣伝費として処理されるケースが多くなります。いわゆる「名刺代わり」や「集客のためのWebサイト」がこれに該当します。

具体的な特徴としては、以下のようなものがあります。

- 会社情報・サービス内容の掲載が中心

- 問い合わせフォームやブログ機能程度

- SEO対策や広告運用と組み合わせて集客に活用

- ユーザー側で操作する高度な機能はない

このようなホームページは広告としての性質が強いため、制作費はその年の経費(広告宣伝費)として処理するのが一般的です。

小規模事業者の場合、まずはこのパターンに該当するかどうかを確認することで、判断がシンプルになります。

ECサイト・予約システムなど機能付きサイトの場合

商品販売や予約管理など、業務に直接関わる機能を持つホームページは、ソフトウェア(無形固定資産)として扱われる可能性があります。単なる情報発信ではなく、「業務を動かす仕組み」として機能している点がポイントです。

主な特徴は以下の通りです。

- 商品の注文・決済ができるECサイト

- 予約受付・スケジュール管理機能

- 顧客情報の管理や会員機能

- 業務効率化や自動化に関わる仕組み

このような場合、ホームページというよりもシステムに近い扱いになるため、制作費を資産として計上し、減価償却する必要があるケースが多くなります。

特に開発費用が高額な場合や、業務への依存度が高い場合は、資産計上の判断になりやすい点に注意が必要です。

制作費とシステム費用が混在する場合の分け方

実務でよくあるのが、「デザイン中心のホームページ」と「一部システム機能」が混在しているケースです。この場合は、費用を一括で処理するのではなく、内容ごとに分けて考える必要があります。

例えば、以下のように分けることが可能です。

- デザイン・ページ制作部分 → 広告宣伝費

- システム開発部分 → ソフトウェア(資産)

- 保守や運用費用 → 管理費や外注費

このように、内容に応じて勘定科目を分けることで、より実態に合った会計処理が可能になります。

ただし、見積書や請求書の内訳が明確でないと分けにくくなるため、発注時点で「どの費用が何に該当するのか」を把握しておくことが重要です。

次の章では、ここまでの考え方を踏まえて、実際の仕訳がどのようになるのかを具体例で見ていきます。

ホームページ制作費の仕訳例|実務でよくあるパターン

勘定科目の考え方が分かっても、「実際にどう仕訳すればいいのか」で手が止まるケースは多いものです。特に初めて処理する場合は、具体的なイメージがないと不安になりやすいポイントです。

ここでは、実務でよくあるパターンに絞って、ホームページ制作費の仕訳例を分かりやすく整理します。

広告宣伝費として一括経費計上する場合

最もシンプルなのが、広告宣伝費としてそのまま経費処理するケースです。一般的なコーポレートサイトや集客目的のホームページであれば、このパターンに該当することが多くなります。

例えば、制作会社にホームページ制作費を支払った場合の仕訳は以下のようになります。

| 借方 | 貸方 |

|---|---|

| 広告宣伝費 300,000円 | 現金または普通預金 300,000円 |

クレジットカード払いや後払いの場合は、以下のような仕訳になります。

| 借方 | 貸方 |

|---|---|

| 広告宣伝費 300,000円 | 未払金 300,000円 |

このように、広告宣伝費で処理する場合はシンプルに一括計上できるため、処理の手間も少なくなります。

資産計上して減価償却する場合

ECサイトや業務システムとしての機能を持つホームページの場合は、ソフトウェアとして資産計上し、減価償却を行います。この場合は一度に全額を経費にせず、複数年に分けて費用化していく形になります。

例えば、制作費を資産として計上する場合の仕訳は以下の通りです。

| 借方 | 貸方 |

|---|---|

| ソフトウェア 1,000,000円 | 普通預金 1,000,000円 |

その後、毎年の減価償却では以下のような仕訳を行います。

| 借方 | 貸方 |

|---|---|

| 減価償却費 200,000円 | ソフトウェア 200,000円 |

このように、資産計上した場合は「購入時」と「毎年の償却」で仕訳が分かれる点が特徴です。

分割払い・未払金・クラウド利用の処理

実務では、一括払いだけでなく分割払いや月額契約になるケースも多くあります。特にサブスク型のホームページ制作では、支払い方法によって処理が変わるため注意が必要です。

主なパターンは以下の通りです。

- 分割払い:契約時に未払金を計上し、支払時に減らしていく

- 月額費用:支払時にその都度、経費(広告宣伝費や外注費)として処理

- クラウドサービス:利用期間に応じて費用計上(前払費用になる場合あり)

例えば、月額でホームページの制作・運用費を支払っている場合は、以下のような仕訳になります。

| 借方 | 貸方 |

|---|---|

| 広告宣伝費 10,000円 | 普通預金 10,000円 |

このように、支払い形態によって仕訳の考え方も変わるため、「契約内容」と「費用の性質」をセットで確認することが重要です。

次の章では、制作後に継続的にかかる費用(サーバーやドメインなど)の勘定科目について整理していきます。

公開後にかかる費用の勘定科目|サーバー・ドメイン・保守

ホームページは作って終わりではなく、公開後も継続的に費用が発生します。サーバー代やドメイン費用、保守・運用費など、細かい支出が積み重なるため、処理方法を曖昧にしがちなポイントです。

ここでは、公開後に発生する代表的な費用について、どの勘定科目で処理するのかを整理します。

サーバー・ドメイン・SSLの費用区分

ホームページを運用するために必要なサーバーやドメイン、SSL証明書の費用は、基本的に経費として処理されます。いずれも「継続的に利用するためのインフラ費用」と考えると分かりやすいです。

主な区分は以下の通りです。

- サーバー費用 → 通信費または支払手数料

- ドメイン取得・更新費用 → 通信費または支払手数料

- SSL証明書 → 通信費または支払手数料

これらは毎年・毎月発生する費用であり、資産として長期的に残るものではないため、その都度経費として処理するのが一般的です。

ただし、契約内容によってはまとめて支払うケースもあるため、支払期間との関係に注意が必要です。

保守・運用・SEO対策の費用は何費になるか

ホームページ公開後の保守や運用、SEO対策などの費用も、基本的には経費として処理されます。これらはホームページの維持や集客のために必要な支出と考えられます。

具体的には以下のように整理できます。

- 保守・更新作業 → 外注費

- 運用サポート → 外注費または支払手数料

- SEO対策や広告運用 → 広告宣伝費

このように、内容によって勘定科目は分かれますが、いずれも当期の費用として処理するのが基本です。

特にサブスク型のホームページ制作サービスを利用している場合は、月額費用の中にこれらが含まれていることも多いため、契約内容を確認して適切に分類することが重要です。

前払費用になるケースと注意点

サーバーやドメインなどを1年分まとめて支払う場合は、「前払費用」として処理する必要があるケースがあります。これは、支払った時点ではなく、実際にサービスを利用する期間に応じて費用を配分する考え方です。

例えば、1年分のサーバー費用をまとめて支払った場合は、以下のような流れになります。

- 支払時 → 前払費用として計上

- 毎月 → 利用分を経費(通信費など)に振替

このように処理することで、費用と利用期間を一致させることができ、正しい会計処理につながります。

ただし、金額が少額であれば簡易的に一括で経費処理するケースもあるため、実務では金額や重要性に応じて判断されることもあります。

次の章では、ホームページのリニューアルや改修費用について、「経費になるのか資産になるのか」という判断軸を整理していきます。

リニューアル・改修費用は経費?資産?判断軸を解説

ホームページは公開後に修正やリニューアルを行うことが多く、その費用をどう処理するかで迷うケースがよくあります。同じ「更新」でも、内容によって経費になる場合と資産になる場合があるため注意が必要です。

ここでは、改修・リニューアル費用の判断軸をシンプルに整理します。

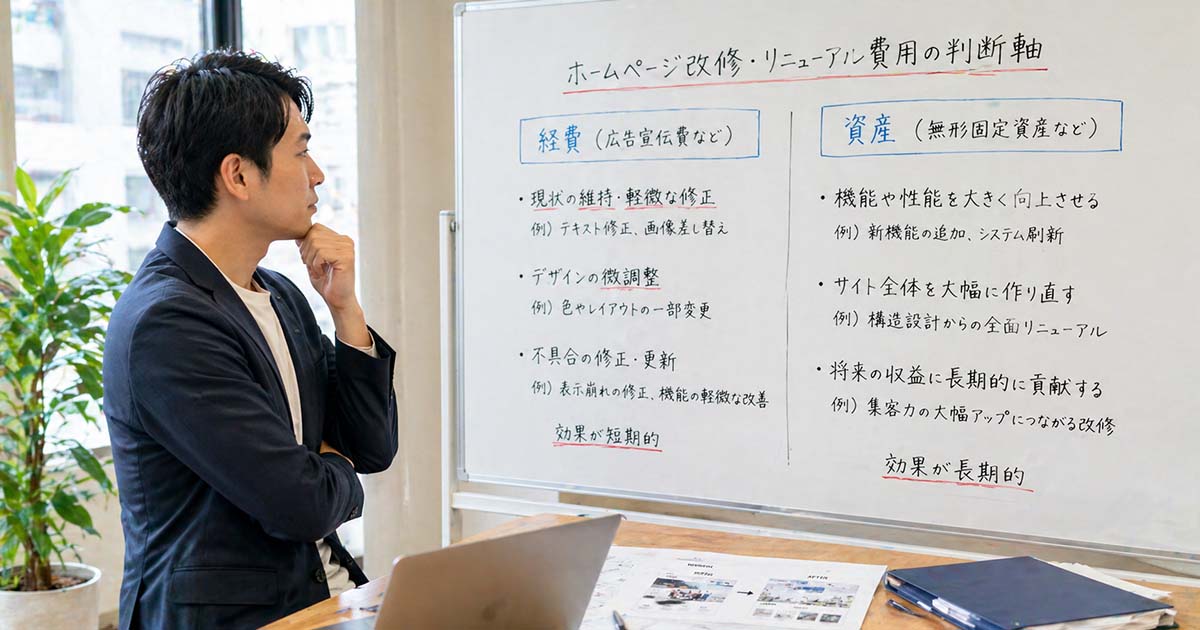

軽微な修正は経費で処理できるケース

文章の修正や画像の差し替え、デザインの微調整など、日常的な更新や軽微な修正は経費として処理されるのが一般的です。これは、ホームページの価値を大きく変えるものではなく、維持・管理の範囲と考えられるためです。

代表的な例は以下の通りです。

- テキストの修正や追加

- 画像やバナーの差し替え

- レイアウトの微調整

- ページの一部更新

これらは「現状を維持するための支出」として扱われるため、外注費や広告宣伝費としてその都度経費処理できるケースがほとんどです。

小規模な運用であれば、この範囲に収まることが多く、特別な処理は必要ありません。

大規模リニューアルは資産になるケース

一方で、ホームページ全体を作り直すようなリニューアルや、大きな機能追加を伴う改修は、資産として扱われる可能性があります。これは、新たな価値や機能を生み出す投資とみなされるためです。

判断の目安は以下の通りです。

- サイト全体の構成を大きく変更する

- 新しいシステムや機能を追加する

- 旧サイトとは別物に近い状態になる

- 制作費用が高額になる

このような場合は、単なる修正ではなく「新たな資産の取得」と考えられるため、ソフトウェアとして資産計上し、減価償却を行う必要があるケースがあります。

特に、EC機能や予約システムを追加する場合は、資産扱いになる可能性が高くなる点に注意が必要です。

判断で見るべき「価値の増加」という考え方

改修費用の判断で重要なのは、「その支出によって価値が増えているかどうか」です。この考え方を押さえておくと、経費か資産かを整理しやすくなります。

具体的には以下のように考えます。

- 現状維持・修正 → 経費

- 新たな機能や価値を追加 → 資産

例えば、既存のページを少し見やすくする程度であれば経費ですが、予約機能を追加して売上に直接影響するようになれば、価値が増加していると判断される可能性があります。

このように、「支出によって何が変わるのか」を基準に考えることが判断のポイントです。

次の章では、資産計上した場合に必要となる「耐用年数」や「減価償却」の基本について整理していきます。

資産計上した場合の耐用年数・減価償却の基本

ホームページ制作費を資産として計上した場合、そのまま経費にするのではなく、一定期間に分けて費用化していく必要があります。ここで関わってくるのが「耐用年数」と「減価償却」という考え方です。

難しく感じるかもしれませんが、ポイントを押さえればシンプルに理解できます。

ソフトウェアとして扱う場合の耐用年数

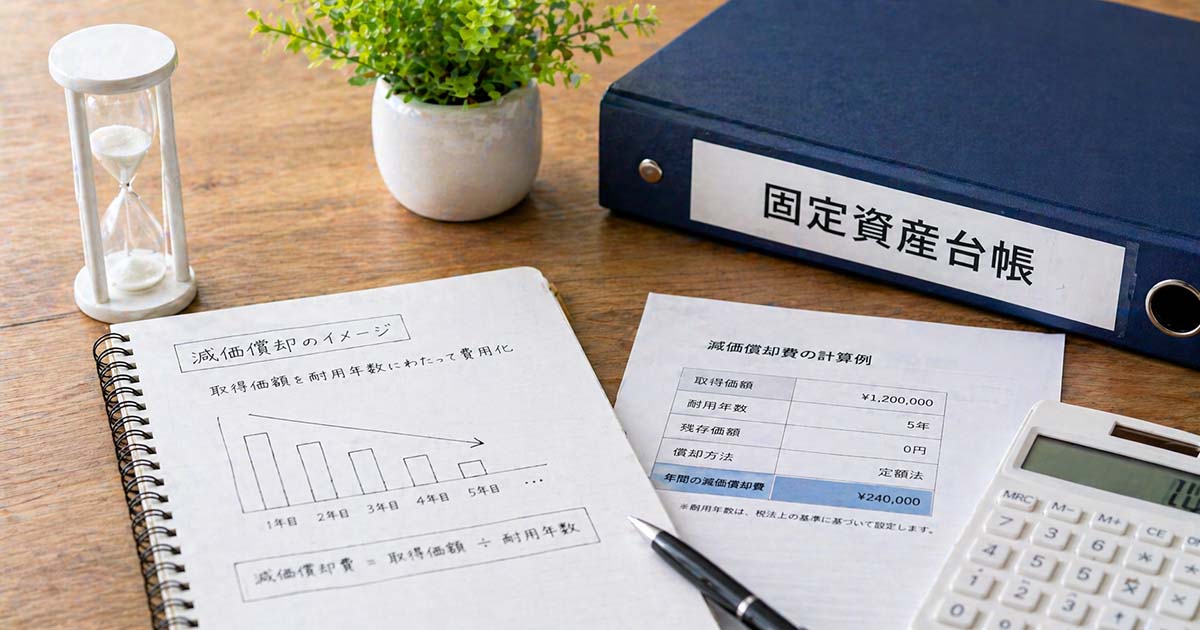

ホームページが資産として扱われる場合、多くは「ソフトウェア(無形固定資産)」として計上されます。この場合、税務上はあらかじめ耐用年数が決められており、その期間で費用配分していきます。

一般的なルールは以下の通りです。

- ソフトウェアの耐用年数:5年

- 5年間で均等に費用化(定額法が基本)

例えば、制作費が100万円だった場合、5年間で毎年20万円ずつ経費として計上していくイメージです。

このように、一度に全額を経費にするのではなく、複数年に分けて処理するのが資産計上の基本になります。

減価償却の考え方とざっくりした流れ

減価償却とは、資産の価値を使用期間に応じて少しずつ費用化していく仕組みです。ホームページの場合も、長期間にわたって使う前提であれば、この考え方が適用されます。

基本的な流れは以下の通りです。

- 制作費を資産(ソフトウェア)として計上

- 毎年、一定額を減価償却費として経費化

- 耐用年数が終了するまで繰り返す

例えば、毎年の決算時に「減価償却費」という形で費用計上されるため、利益の出方も一度に大きく変動しないという特徴があります。

この仕組みを理解しておくことで、資産計上した場合の影響をイメージしやすくなります。

税務調査で見られるポイントと資料管理

資産計上したホームページについては、税務調査の際に内容や処理の妥当性を確認されることがあります。そのため、根拠となる資料をしっかり残しておくことが重要です。

特に意識しておきたいポイントは以下の通りです。

- 見積書や請求書の内訳(何にいくらかかっているか)

- 契約書や仕様書(どのような機能があるか)

- 制作内容が分かる資料(サイト構成や機能一覧)

これらが整理されていないと、「なぜ資産計上したのか」が説明できず、指摘を受ける可能性があります。

そのため、制作段階から資料を保管しておくことが、リスク回避につながる重要なポイントです。

次の章では、補助金や助成金を利用してホームページを制作した場合の会計処理について整理していきます。

補助金・助成金を使った場合の会計処理の注意点

ホームページ制作では、補助金や助成金を活用するケースも増えています。ただし、補助金を使った場合は通常の費用処理とは少し考え方が変わるため、注意が必要です。

ここでは、補助金を利用したときに押さえておきたい会計処理のポイントを整理します。

補助金対象になるホームページ制作の考え方

小規模事業者持続化補助金などでは、ホームページ制作費が対象になることがあります。これは「販路開拓」や「集客強化」といった目的に該当する場合です。

代表的な対象内容は以下の通りです。

- 新規顧客獲得のためのホームページ制作

- ECサイト構築による販路拡大

- 集客導線の改善(LPやSEO対策を含む)

一方で、単なる会社案内や既存サイトの軽微な修正などは対象外になる場合もあります。

そのため、「何のために制作するのか(目的)」が補助対象になるかどうかの判断ポイントになります。

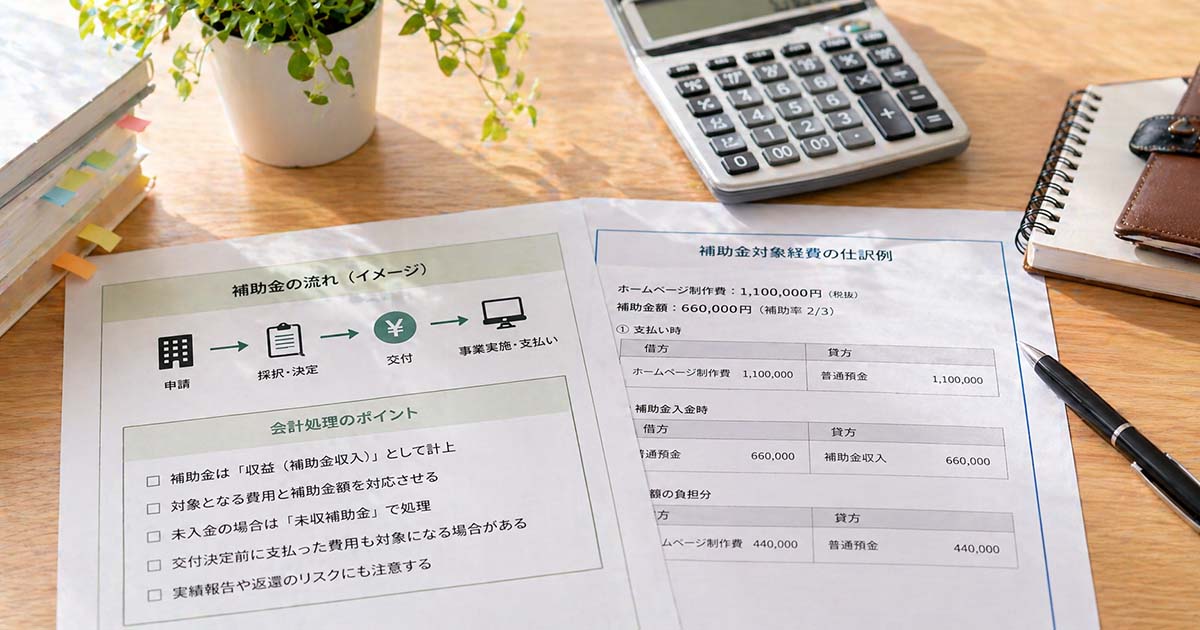

補助金を受けたときの仕訳の基本

補助金を受け取った場合は、単純に制作費を経費にするだけでなく、補助金の扱いも考慮する必要があります。基本的には、補助金は収益として計上する形になります。

シンプルな考え方は以下の通りです。

- 制作費 → 通常通り、広告宣伝費または資産として処理

- 補助金 → 雑収入(または補助金収入)として計上

例えば、制作費30万円のうち20万円の補助金を受けた場合でも、制作費は30万円として処理し、別途20万円の収入を計上するイメージです。

このように、費用と補助金は別々に処理するのが基本となります。

よくあるミスと注意点

補助金を使った場合に多いミスは、「補助金分を差し引いて費用計上してしまう」ことです。これは正しい処理ではないため注意が必要です。

主な注意点は以下の通りです。

- 制作費から補助金を差し引かない

- 補助金は収入として別途計上する

- 交付決定や入金タイミングによる計上時期に注意する

また、補助金には申請条件や報告義務があるため、会計処理だけでなく全体の流れを把握しておくことも重要です。

このように、補助金を使う場合は「費用」と「収入」を分けて考えることが最大のポイントです。

次の章では、ホームページ制作費の勘定科目について、よくある疑問や判断に迷うポイントをまとめて整理していきます。

よくある質問と判断に迷ったときのチェックポイント

ここまでで基本的な考え方は整理できましたが、実務では細かい判断に迷う場面が出てきます。特に「このケースはどっちなのか?」というグレーな判断は、多くの方が悩むポイントです。

最後に、よくある質問と、迷ったときに使えるチェックポイントをまとめておきます。

外注した制作費はすべて経費にできる?

結論から言うと、外注したからといって必ずしも経費になるわけではありません。判断基準は「誰に依頼したか」ではなく、「何を作ったか(内容・機能)」です。

判断のポイントは以下の通りです。

- 集客・情報発信が目的 → 広告宣伝費として経費

- 業務システムとして使う → 資産計上の可能性あり

- 制作内容にシステム開発が含まれる → 資産扱いの可能性が高い

例えば、制作会社に依頼したとしても、ECサイトや予約システムであれば資産になるケースがあります。

つまり、外注かどうかではなく「中身」で判断することが重要です。

会計ソフトでの勘定科目設定の考え方

マネーフォワードやfreeeなどの会計ソフトを使う場合、「どの勘定科目を選べばいいのか」で迷うことがあります。この場合も、基本はここまで説明してきた考え方をそのまま当てはめれば問題ありません。

迷ったときは、以下のように整理すると分かりやすくなります。

- 一般的なホームページ → 広告宣伝費

- 機能付きサイト → ソフトウェア

- 継続的な費用 → 通信費・外注費など

また、勘定科目の名称に厳密にこだわりすぎるよりも、継続して同じ基準で処理することの方が重要です。

一度決めたルールを毎年変えてしまうと、かえって分かりにくくなるため注意しましょう。

最終的に迷ったときの判断基準と相談の目安

どうしても判断に迷う場合は、「無理に自己判断しない」ことも重要です。特に金額が大きい場合や、資産計上になるか微妙な場合は、専門家に相談することでリスクを減らせます。

判断の目安としては以下の通りです。

- 制作費が高額(数十万円以上)

- 機能が複雑でシステム寄り

- 補助金や助成金を利用している

- 将来的に税務調査が気になる

こうした場合は、税理士などの専門家に確認しておくと安心です。

最も大切なのは、「なんとなく」で処理しないことです。この記事で整理した判断軸をベースに、自社のホームページがどのケースに当てはまるのかを考えることで、適切な会計処理ができるようになります。

まとめ|ホームページ制作費の勘定科目は「実態」で判断する

ホームページ制作費の勘定科目は一律で決まるものではなく、目的や機能によって変わるのが特徴です。そのため、「とりあえず広告宣伝費でいいだろう」と判断してしまうと、後から問題になる可能性もあります。

重要なのは、形式ではなく実態で判断することです。

改めてポイントを整理すると、以下の通りです。

- 集客・情報発信が目的 → 広告宣伝費として経費処理

- 業務に関わる機能がある → 資産計上(ソフトウェア)

- 軽微な修正や運用費 → 経費として処理

- 大規模なリニューアルや機能追加 → 資産になる可能性あり

このように、「何のために使うか」「どんな機能があるか」で判断することが基本になります。

また、判断に迷う場合は無理に自己判断せず、税理士などの専門家に相談することでリスクを避けることができます。

ホームページは今や多くの事業者にとって欠かせない存在ですが、その分、会計処理も適切に行うことが重要です。この記事で紹介した考え方をベースに、自社に合った処理方法を整理してみてください。